Вклады под 10% годовых в 2019 году

Возложить деньги в банк — это самый простой и выгодный способ инвестирования. В какой банк можно обратиться и получить за лепта 10% годовых? Чтобы попасть в надежный банк, советуем прочитать предложенную статью — в которой представлен рейтинг самых популярных финансовых учреждений.

Если веровать исследованиям, которые были проведены в начале 2019 года, то в первом и втором квартале был всплеск интереса россиян к депозитам и банковским вложениям. Сейчас все усердствуют не тратить свои сбережения, а хотят их сохранить, при этом еще и приумножить.

При выборе банковской компании обращайте внимание не лишь на полученную прибыль, а еще и на надежность банка. Это действительно важно, ведь за последние годы было множество банковских организаций, какие брали средства у клиентов, обещали огромные проценты, а потом просто куда-то пропадали.

Совсем недавно был заведён закон с обязательным страхованием вкладов. Сейчас под защитой государства находятся вкладчики с 850 банков.

Когда банк предлагает 14% годичных, то ему лучше не доверять. Есть большая вероятность того, что этот банк проворачивает какие-то незаконные схемы и совершенно скоро может лишиться лицензии. Конечно, если сумма вложения составляет менее 1,4 миллиона рублей, то клиент в любом случае вернёт все свои денежки. Но это будет долго, придётся потратить много времени и собрать большое количество бумаг.

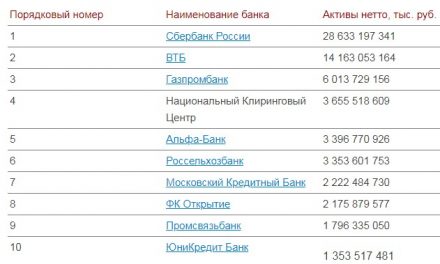

«Газпромбанк», «Сбербанк» и «ВТБ 24» — стоят на первом пункте в рейтинге лучших кредитных организаций. Банки предлагают самые низкие годовые проценты, но большинство вкладчиков все равновелико обращаются именно к ним.

Условия по вкладам практически одинаковые у всех российских банков. Снимать процент можно ежемесячно, либо в крышке срока. Процентная ставка зависит сразу от нескольких факторов: от периода вложения, возможности открыть договор на третье лик, наличия капитализации.

Содержание

Полезные советы

Изучите все банки на рынке, прочтите условия и убедитесь в их надежности. Обратите внимание на такие нюансы, как: капитализация, выплата процентов, комиссии, штрафные санкции, досрочное снятие финансов. Тщательно перечитайте соглашение и не стесняйтесь задавать вопросы консультанту банка.

Если компания малоизвестная, то лучше не оставлять у неё денежные средства на длинное время.

В каких банках самые высокие проценты по вкладам?

Отметим, что после снижения ключевой ставки до 9%, банкам сделалось невыгодно предлагать высокий процент на депозит. Если рассчитываете получить максимальный доход по депозиту, то следует немало детально изучить комплексные программы. Основное отличие таких вложений от простого депозита в том, что вложение делится на две доли: одна идет в качестве инвестиций в ценные бумаги и ИСЖ, а вторая — в качестве простого накопительного вложения.

Перечень банков и их обстоятельства:

- «Азиатско-Тихоокеанский Банк» предлагает вкладчикам ставку под 10,5% годовых. Депозит открывается сроком на один год с вложением от 160000 рублей;

- В «Ситибанке» годичный процент составит 9%, минимальная сумма — 30 тысяч рублей на срок до 100 дней;

- Банк «Уралсиб» рекомендует депозитные программы с 9% годичный ставкой, минимальная сумма составит 50 тысяч рублей на три месяца;

- «Газпромбанк» предлагает положить средства под 8,9% годичных. Минимальная сумма — миллион рублей, срок три месяца.

Классические вклады с высоким доходом

Предлагаем воспользоваться услугами таких верных банков:

- «Таврический» Банк рекомендует продукт под названием «Таврический Максимум». Минимальная сумма вклада должна составить 100000 рублей, минимальный срок — одинешенек год. В конце срока можно будет получить 9,1% годовых;

- «БКС-Инвестиционный банк» предлагает депозит «Супервклад». По условиям какого можно получить до 9,1% годовых, при этом нужно вложить 300 тысяч рублей сроком на 181 день;

- «Эксперт Банк» создал продукт под наименованием «Для своих». По его условиям можно положить средства в размере одной тысячи рублей сроком 91 день и получить 9% годичных.

Как рассчитывать проценты

Банковская компания обязана платить вкладчику за пользование средствами, которые он вложил. Деньги начисляются каждодневно, но при этом, снимать их можно только по условиям оформленного договора: в конце всего срока, еженедельно, ежемесячно.

Проценты могут начисляться совместно с капитализацией или же без нее. Первый случай более выгодный, ведь средства будут постоянно добавляться к основной сумме, она будет увеличиваться и последующие выплаты будут становится вяще.

Расчеты, сделанные до похода в банк, позволяют потенциальному заемщику здраво оценить свои возможности и

Ещё в конце 2015 года показалась новость о том, что «Центральный Банк России» хочет

Не редкими являются случаи, когда клиент «Сбербанка» пополняет свою пластиковую карту, а банкомат не

Кредитование народонаселения — достаточно распространенная услуга, можно сказать, что в банках это основной вид

Свежие комментарии