Выгодно ли брать кредит в 2019 году и стоит ли?

Стоит ли хватать кредит в 2019 году или не стоит – такой вопрос возникает у многих заёмщиков. Получить ответ на такой проблема и не только, можно в статье ниже. Специально для этого были изучены мнения финансовых и кредитных экспертов.

Содержание

Нынешняя ситуация

О сложности ситуации в России было уже произнесено многое. Время является непростым не только для простых граждан, но даже для крупных финансовых учреждений. На это повлияли бесчисленные события, происходившие как в нашей стране, так и за ее пределами:

- Девальвация рубля из-за того, что обвалился курс;

- Увеличение ставки «Центробанка»;

- Санкции, какие были введены европейскими странами и США.

Долгое время ходили слухи о дефолте. Однако они не подтвердились, и сейчас уже утилитарны нет факторов, которые могут прямо угрожать возникновению данной ситуации.

В России сегодня предостаточно запасов здоровых ископаемых, хватает золотовалютных запасов, а внешние долги далеки от того, чтобы называть их критическими.

Почему перестали выдавать кредиты?

Прекращение выдачи кредитов – этой подобный же слух, как и дефолт. Займы выдают с такой же регулярностью, как это было раньше. Однако к изучению потенциальных клиентов в банках сейчас подходят гораздо тщательнее. Ключевая процентная ставка была снижена, а потому банки снова стали предлагать клиентам недорогие кредиты. Тем не немного, требования к заемщикам стали более жесткими.

Большинство компаний предъявляют к клиентам такие требования:

- Возраст от 21 — 23 лет до пенсионного года;

- Официальное трудоустройство;

- Размер заработка – не меньше 10 — 15 тысяч рублей ежемесячно (для его подтверждения необходимо предъявить справку о доходах);

- Всеобщий трудовой стаж – не меньше 1 года, трудовой стаж не текущем месте работы – не меньше полугода (подтверждается трудовым соглашением или выпиской из трудовой книжки).

Послабления могут предусматриваться лишь для определенных категорий клиентов. Речь идет о работниках бюджетных сфер и зарплатных клиентах.

Сейчас разберемся с нюансами

1. Кредит наличными

Сейчас нельзя однозначно сказать, нужно брать потребительский кредит или нет. Суждения экспертов разделяются примерно наполовину. Также трудно выбрать самый выгодный кредит в разнообразии существующих предложений. Для кое-каких клиентов более важным вопросом является процентная ставка, для других – максимальная сумма, третьи обращают внимание на отсутствие комиссии.

Очевидно, что лучше обращать внимание на программы с минимальными процентными ставками. Процент ровно влияет на общий размер переплаты. Снизить кредитную ставку, можно предоставив необходимое количество документов, оформить заклад и привлечь поручителей.

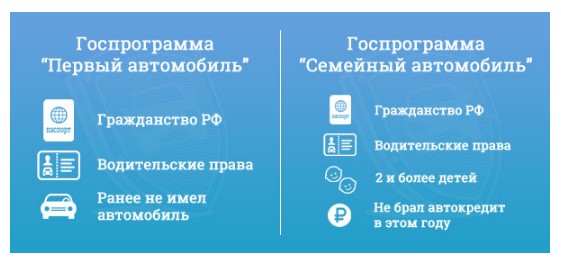

2. Автокредит

Если интересует приобретение машины, то самыми выгодными программами являются те, по которым предлагают приобрести отечественное авто 2018 — 219 года выпуска со стоимостью не больше 1,5 миллиона рублей. Доступна возможность покупки машины с государственным субсидированием по двум программам — «Семейный автомашина» и «Первый автомобиль». Заемщики получают скидку в 10% от цены авто. Требования предъявляются и к заемщикам, и к транспортным оружиям.

3. Жилищный кредит

Эксперты отмечают, что оформление ипотеке – одно из самых выгодных решений. Так можно сказать по вытекающим причинам:

- Цены на недвижимость упали;

- Большое количество акций по жилищным кредитам;

- Государственная помощь многодетным семействам посредством субсидий по программам «Материнский капитал» и «Молодая семья».

Если по общему доходу, ваша семья может выплатить 40 — 50% от стоимости квартиры, то можете не оформлять ипотеку. Лучше вступить в долевое строительство в момент, когда дом только начинает строиться. Как правило, стоимость квартиры в таких случаях в три раза меньше по сравнению со стоимостью жилья во время сдачи в эксплуатацию. Пока будет шагать строительство, можно накопить оставшуюся сумму.

Ипотека больше подходит для заёмщиков, у которых на руках есть распорядка 10 — 20% от общей стоимости квартиры. Во время выбора банка необходимо ориентировать как на условия, так и на репутацию организации.

Рекомендации заемщикам

Не нужно сотрудничать с кредитными компаниями, возраст которых – меньше 5 лет. Лучше обратиться за услугами в «Сбербанк», «Газпромбанк» либо «ВТБ 24».

Следите за живыми акционными предложениями. Например, многие компания один раз в несколько месяцев предлагают купить недвижимость с более выгодными условиями, чем обыкновенно. Чаще всего это относится к жилью, которое возводится компаниями-партнерами банка. В итоге можно получить не только сниженный процент, но и возможность получить кредит без первоначального взноса.

Для тех, кто пуще совершает безналичные покупки, более актуальными будут кредитные карты. Хотя по ним предлагаются более высокие ставки, но зато предусмотрен льготный этап, во время которого можно пользоваться деньгами без начисления процентов.

Также можно сэкономить при использовании карты рассрочки. Один-единственное отличие по сравнению с кредиткой – отсутствие процентной ставки. Однако использовать такой вид пластика разрешено лишь в определенных точках торговли, которые являются партнерами банка. Если уложиться в срок, который предусмотрен в магазине, то переплачивать не придется.

По итогу, можно произнести, что принятие решения о подаче заявления на кредит будет зависеть от цели кредитования.

Без банковской поддержки россиянам крайне сложно позволить себе дорогостоящую покупку. Пенсионерам доводится еще сложнее

Для большого числа россиян ипотечное кредитование – единственный шанс улучшить свои жилищные условия. Несмотря

Универсальная электронная карта (сокращённо УЭК либо ПРО100) – инструмент назначенный для граждан РФ, который

По данным экспертов, около трети всех заемщиков не оплачивают кредит и накапливают просрочки платежей

Свежие комментарии