За какой период нужно брать справку 2 НДФЛ для ипотеки?

Справка 2НДЛ – одна из самых достоверных конфигураций подтверждения уровня дохода, её требуют в банке при оформлении потребительского займа или ипотеки. Предоставить 2НДЛ – одно из обязательных условий при оформлении ипотечного займа. Однако не все получатели документа воображают, за какой период нужно подтверждать зарплату. Срок действия документа зависит от места, куда ее необходимо передать.

Документ спрашивают:

- При получении заграничной визы;

- Трудоустройстве на новое место работы;

- В налоговой для получения вычета;

- Для расчетов алиментов детям;

- При оформлении пенсии, пособия.

Содержание

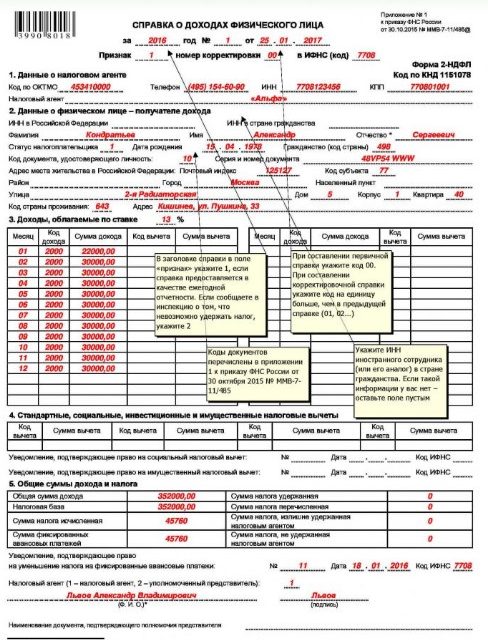

Суть справки

Назначение справки по форме 2НДФЛ – показать источник и величину постоянного дохода. К указанной в документе зарплате банк привязываться не станет, так как весь доход, проходит через Налоговую.

В справке указываются следующие сведения:

- Название организации;

- Степень заработной платы;

- Размер налогов, сборов и прочих удержаний по суду;

- Общая сумма зарплаты за год и размер налоговых отчислений.

Как получить справку?

Для оформления документа адресуетесь к работодателю в бухгалтерию. Срок оформления документа не должен превышать 3 рабочих дней. Если бухгалтерия затягивает выдачу справки, можно попросить отдел ускориться или подать сетование в Трудовую инспекцию. Право на получение 2НДФЛ имеют также граждане, которые уволились с предприятия менее 3 лет назад.

Несогласие в выдаче документа незаконен, даже если работодатель обосновывает свое решение следующими причинами:

- Отсутствием платы от сотрудника за оформление документа. По закону 2НДФЛ выдают даром;

- Из-за того, что работнику уже несколько раз выдавали документ в текущем году;

- По причине запроса нескольких экземпляров справок.

Сложностей с оформлением документа почти не возникает – работники получают документы в введённые сроки. Могут возникнуть задержки из-за отсутствия подписи визирующего лица, если главный бухгалтер или глава в отпуске.

Получателю 2НДФЛ важна полнота информации, правильное оформление бланка, наличие всех подписей и прессов, отсутствие исправлений и ошибок. Справка печатается на компьютере или заполняется синей ручкой от руки. Если параметры оформления будут преступлены, в банке откажутся принимать документ.

За какой период в банке требуют справку?

В Налоговом Кодексе срок информации, содержащийся в 2НДФЛ, не определен. Потому период должен озвучить банк или выбрать получатель. Обычно требуются сведения за полгода, но можно подстраховаться и оформить документ за 12 месяцев.

Многие банки принимают документы со сроком выдачи не немало месяца. Поэтому если клиент будет долго выбирать объект ипотеки, придется запрашивать справку вторично.

Срок действия документа

Как правило, срок действия справки при кредитовании определяет финансовая структура, выдающая ссуду. Но желательно, чтобы дата выдачи на документе не превышала 1 месяца.

Отдельный финансовые учреждения принимают документ с более ранней датой, если заемщик подтвердит факт трудоустройства в этой же компании. Однако заявки кредитора желательно уточнить заранее, чтобы не потерять время при оформлении ссуды.

Совет. Получателям ипотеки эксперты рекомендуют запрашивать документ 2НДФЛ в заключительную очередь, чтобы справка была «свежей». Жесткие требования к бланку могут быть в «Сбербанке» – в кой-каких случаях представители организации настаивают, чтобы справку оформляли за 3 — 5 дней.

[embedded content]

Почему не стоит подделывать бумаги

В интернете можно отыскать десятки предложений о выдаче уже заполненных справок 2НДФЛ с завышенной зарплатой, которые могут потребоваться при оформлении кредита. Однако фальсификация этого документа почитается нарушением закона. К тому же, банк легко распознает «липовую» бумагу, если отправит документ на проверку в службу безопасности. Специалисты адресуются к работодателю, который предоставит оригинальный документ.

Что в случае подделки ждет заемщика? Самое простое, что может случиться, это получение несогласия по кредиту. Кроме того, обманщик рискует попасть в «черный список» банка, после чего кредитная история пользователя упадет до алой зоны и взять кредит уже несколько лет не получится.

Самая большая проблема, которая ожидает клиента, предоставившего ложный документ – уголовное погоня. Поэтому тысячу раз подумайте, прежде чем рисковать репутацией и свободой.

Как банк проверяет документ?

Предлагая официальному учреждению справки, будьте уверены, что их внимательно проверят. Справка 2НДФЛ – основной документ подтверждения платежеспособности, а банки выдают займы лишь тем клиентам, кто сможет их выплатить.

Осуществляя проверку, банк может:

- Позвонить работодателю по указанному номеру;

- Отправить запрос об отчислениях в «Пенсионный фонд»;

- Скопить информацию из различных открытых источников;

- Изучить справку по внешнему виду.

В службах безопасности банков работают профессионалы, какие могут быстро выявить подвох, и в кредите откажут.

Можно ли взять ипотеку без 2НДФЛ?

Если в планах оформлять ипотечную ссуду или крупный кредит наличными, спросить официальную справку о доходах может любой банк. Некоторые структуры принимают документы в свободной форме, но с непременным условием – печатями и подписями руководителей. Кредитование без справок предполагает высокие проценты.

Если запрос одобрят без справки о доходах, то заемщику предложат немало высокий процент по кредиту. Также кредитор вправе изменить условия оформления – например, снизить сумму кредитования или повысить размер первого взноса.

В случае если заёмщик вносит крупную сумму на первый взнос, то это говорит о рослой финансовой дисциплине и его способности зарабатывать. Банки относят таких клиентов к категории платежеспособных. С подобными требованиями нередко сталкиваются клиенты банков: «ВТБ», «Газпромбанка», «Райффайзенбанка», «Уралсиба».

Потенциальным заемщикам необходимо предоставлять заимодавцу только достоверную информацию и следить за сроками выдачи справки. Любые неточности чреваты отказом, что моментально отпечатлеется на рейтинге.

Рефинансирование кредита — это оформление нового займа на оплату долга действующего кредита в другом

Не смотря на экономический кризис, большинство россиян, какие взяли кредит в банке, всеми силами

Сегодня молодежь остро нуждается в деньгах им необходимы деньги на обучение, проживание, новоиспеченную одежду,

Как можно узнать, был ли суд по кредиту? Ведь многим заёмщикам выплачивать банковские займы

Свежие комментарии