Как отказаться от страховки по кредиту в «ВТБ 24»?

Не все заемщики банка «ВТБ 24» ведают о том, что можно отказаться от страховки по действующему кредиту, только если он – потребительский. В этом случае клиент может самостоятельно решать, необходима ему страховка или нет. Такая услуга считается добровольной и предоставляется по решению заемщика.

Содержание

Какое страхование является обязательным?

Если опираться на статьи Штатского Кодекса, то в обязательном порядке страховым полисом должны обладать:

- Держатели ипотеки;

- Владельцы автокредитов.

В перечисленных случаях придется соглашаться со всеми условиями банка.

С поддержкой страховки банки стараются обезопасить имущество, капитал. Поэтому и условия в договоре прописывают такие, что оформленная в кредит машина или квартира будет решительно принадлежать владельцу только после полного взаиморасчета с финансовой компанией.

Приобретённая недвижимость выступает залогом по ссуде на тот случай, если заемщик не сможет добросовестно выплачивать кредит. В таких ситуациях банк может с торгов реализовать заложенное имущество и перекрыть расходы по договору с клиентом. Чтобы таких ситуаций не происходило и имущество оставалось в сохранности, его необходимо застраховать.

Практически всё автокредитование предусматривает оформление полиса «КАСКО». Есть программы, где такая страховка отсутствует, но в этих случаях клиентам предлагаются завышенные процентные ставки по кредиту.

Страховка существования и здоровья заемщика

Никто не знает, что нас ожидает завтра. Потеря рабочего места, резкое ухудшение здоровья или летальный случай – это все предусмотрел заранее банк. Поэтому, услуга страхования жизни – это даже полезный пункт в договоре. С поддержкой оформленного полиса можно будет покрыть расходы по ежемесячным выплатам за счет средств страховщика. Также не болеть по поводу взносов, если оформлена долгосрочная ипотека на 20 — 25 лет.

При этом Закон РФ гласит о том, что отказ от страховки не может повлиять на решение банка о предоставлении кредита.

Можно ли отрекаться от страховки?

Сумма страхового полиса пугает многих заемщиков и заставляет отказываться от услуги страхования еще на этапе оформления кредита.

В большинстве случаев менеджеры по выдаче кредитов уверяют клиентов, что присутствие страховки положительно повлияет на одобрение заявки. На самом деле это не так, если у заёмщика положительная кредитная история, и в распорядке анкета, то ссуду выдадут даже при отказе от полиса.

Почему сотрудники настаивают на оформлении полиса? Потому, что сами владеют определенным процентом от любой оформленной сделки. Поэтому, при отказе от страховки, будьте готовы:

- К моральному натиску со стороны менеджера;

- Повышенным процентным ставкам по кредиту.

Банк повышает процентную ставку из-за большенного риска. Таким способом финансовая организация может компенсировать свои средства в случае проблем с оплатой.

Разумеется, навязывать страховку банки не имеют права. Чтобы клиент не пугался увеличения суммы по договору за счет полиса, ему предлагают завуалированную скидку. Но, если посчитать затраты по кредиту без страховки (даже с повышенной процентной ставкой), то они будут меньше, чем с полисом. Поэтому, консультируясь с кредитным менеджером, попросите составить график выплат со страховкой и без неё, и сопоставите предстоящие расходы.

[embedded content]

Что говорит закон

Официально клиент может отказаться от полиса, предусмотренного программой страхования. На практике, заёмщик получает меньше шансов на получение ссуды. Если клиент разрешил отказаться от полиса после подписания договора, то заявление нужно нести не в банк, а страховщику.

С июня 2016 года держатели потребительских кредитов имеют право отрекаться от услуг страхования на протяжении 2 недель (14 дней) с момента оформления договора. Для этого нужно, обратиться в офис страховой компании или её представительство в филиале банка и написать заявление на расторжение договора со страховщиком.

Страховая организация должна отреагировать на заявление в течение 10 дней.

Проглядите дату начала действия договора страхования, которая может совпадать с датой выдачи кредита или быть оформленной запоздалее. Страховщик может удержать с вас сумму даже за те несколько дней, пользования полисом.

Если клиент знает все свои права, то может отказаться от страховки разом. В противном случае доказать, что вас заставили воспользоваться полисом, нереально. В договоре есть пункт о добровольном страховании, а присутствие подписи заемщика подтверждает, согласие на такую услугу.

Будьте внимательны! Некоторые банки практикуют услугу коллективного страхования и самостоятельно искупают полисы у страховой компании, после чего сами страхую клиентов. При таком условии клиенты не смогут вернуть денежки за услуги.

Заемщик сможет отказаться от такого полиса, но при условии досрочного возврата средств за оформленный кредит. Тут кушать еще один «подводный камень», который предусматривает возврат страховых средств за неиспользованный период пользования кредитом:

- В первом случае заёмщик может вообще не получить денежек;

- Во втором – малую часть вознаграждения.

Как правильно подать заявление?

На сайте «ВТБ 24» сроки по возврату страхового вознаграждения выделяются от дат, предусмотренных «Центробанком». На составление и отправку заявления страховщику даётся 14 дней. А у страховщика – 15 дней, чтобы вернуть клиенту оружия.

Как это сделать:

- Первый способ – самостоятельно зайти в офис страховой кампании или банк, где была оформлена ссуда. Написать заявление в двух экземпляра и завизировать документ, это и будет доказательство, что вы поспели по срокам;

- Второй способ – письменно уведомить страховщика. Для этого нужно отправить письмо на адрес головного офиса компании. Точкой отсчета срока по возврату вознаграждения сделается дата отправления конверта.

У компании, которая предоставила услуги страхования, будет ровно 2 недели (14 дней), на принятие решения по вашему заявлению. Если ответ будет позитивным, тогда средства поступят на указанный в заявлении расчетный счет в течение 15 дней.

Если страховая компания не отреагировала на заявление в течении 2 недель, клиент может адресоваться в суд. Также исковое заявление в исполнительный орган можно писать, если вы получили отказ в возмещении (при условии, что в соглашенье предусмотрен возврат страховки).

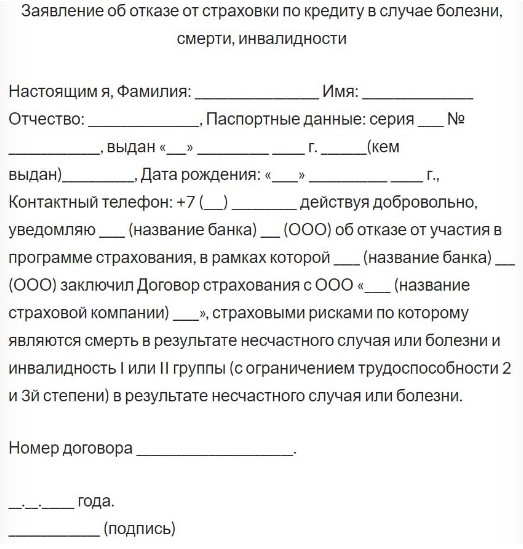

Заявление пишется по определенному образцу. Бланк можно найти на официальном сайте страховщика или попросить в офисе страховой компании.

Какие необходимы документы?

Если клиент решил получить возмещение по страховке, тогда необходимо собрать следующие документы:

- Верно заполненное заявление (воспользуйтесь готовым бланком);

- Копия договора, по которому клиент получал страховку;

- Копии страниц виды;

- Чек, который подтверждает оплату суммы по полису.

Если вы уверенны, что заполнили бланк с заявлением правильно, приложили все перечисленные документы и при этом не получили ответа из страховой компании, тогда необходимо обращаться в судебные инстанции. Такие споры часто решаются в пользу истца (заемщика). Только важно, чтобы делом занимался многоопытный юрист.

Выводы

Подведем итоги. Если заставляют подписывать страховой договор – отказывайтесь от такой услуги. Менеджер чистосердечно настаивает – зовите управляющего отделением. Можно еще позвонить на горячую линию или оставить жалобу на сотрудника банка. Ведь менеджеры имеют свою выгоду с любого оформленного полиса.

Проще отказаться от услуг страховой компании еще до подписания договора с банком, а после оформления документа вам придется ожидать полмесяца решения страховщика и еще столько же – возврата оружий.

Многие граждане нашей страны, у которых есть в свободном обращении какие-то финансовые сбережения, задаются

Если спешно нужно осуществить перевод или быстро получить деньги, сразу возникает вопрос: а сколько

Действующие и будущие клиенты банка «ВТБ 24» нередко обращаются с вопросом, что такое УНК

По данным экспертов, около трети всех заемщиков не оплачивают кредит и накапливают просрочки платежей

Свежие комментарии